Het bevorderen van financiële zelfredzaamheid

Als je begrijpt waarom mensen bepaalde beslissingen nemen, kun je ze beter motiveren om hun gedrag te veranderen. Dat is nodig als ze grip willen krijgen op hun financiën. Stel samen met iemand concrete doelen, maak gebruik van zijn sterke kanten en herinner hem aan zijn doel.

Om financieel zelfredzaam te worden, moeten de meeste cliënten anders leren omgaan met geld. Ze moeten hun gedrag veranderen. In schuldpreventie gaat de aandacht vooral uit naar vaardigheden aanleren en kennis vergroten. Maar hoe kun je iemand motiveren? Als je dat weet, is het veel makkelijker om mensen te begeleiden naar verantwoord financieel gedrag.

Inzicht in menselijk gedrag

Gedrag kun je vaak verklaren vanuit psychologische principes. Als je weet welke principes meespelen bij financieel gedrag, begrijp je mensen met schulden beter en kun je je aanpak daarop aanpassen. Bij schulden spelen schaarste-denken, gewoontegedrag en self-efficacy een rol.

Schaarste-denken

Mensen met geldgebrek zijn vaak alleen bezig met de volgende rekening. Je kunt mensen herinneren aan plannen en doelen, maar ook aan afspraken. Mensen blijven niet weg omdat ze ongemotiveerd zijn; ze hebben alleen zoveel aan hun hoofd dat ze een afspraak vergeten.

- Houd de communicatie simpel. Stuur geen onnodig lange en ingewikkelde brieven.

- Zorg voor een heldere boodschap en maak duidelijk wat je van de ontvanger verwacht.

- Overvraag iemand niet, want dan krijgt hij sneller het gevoel dat hij faalt.

De omgeving denkt vaak dat mensen met een beperkt budget lui of dom zijn. Geef daarom complimentjes bij grote en kleine successen, en benadruk wat er wél lukt.

Gewoontegedrag

Gewoontegedrag heeft veel voordelen. Als je niet hoeft na te denken, heb je meer ruimte voor taken die wél je bewuste aandacht vragen. Maar het is moeilijk om gewoontegedrag te veranderen. Iemand moet zich bewust worden van ingesleten gewoonten. Gedragsverandering vraagt daarnaast om motivatie en doorzettingsvermogen.

Ook kunnen mensen in de loop van de tijd gemaakte plannen en voornemens vergeten. Herinner mensen aan hun plannen en help ze om nieuw gewoontegedrag aan te leren. Laat ze bijvoorbeeld tijdens een budgetcursus hun agenda pakken, de volgende afspraak erin zetten en een moment inplannen om het huiswerk te maken. Dat zijn stappen die mensen vaak niet uit zichzelf zetten.

Self-efficacy

Als mensen dénken dat ze iets niet kunnen, proberen ze het vaak niet eens. We spreken dan van een lage self-efficacy. Er is een verschil tussen self-efficacy en zelfvertrouwen. Zelfvertrouwen gaat over het totaalbeeld dat iemand van zichzelf heeft. Bij self-efficacy draait het om een specifieke taak.

3 manieren om iemand te motiveren

Rekening houdend met deze psychologische principes kun je iemand motiveren door:

- concrete, haalbare doelen te stellen;

- gebruik te maken van zijn sterke kanten;

- te zorgen dat hij zijn doel niet uit het oog verliest.

1. Stel concrete, haalbare doelen

Doelen leiden tot meer inzet: ze geven je iets om naartoe te werken. Dit maakt mensen vasthoudender en geeft ze controle. Dat is goed voor hun zelfvertrouwen.

Je hebt niets aan doelen die alleen jij als professional belangrijk vindt. Ook de cliënt moet erachter staan. Maak doelen uitdagend maar haalbaar en formuleer ze SMART: Specifiek, Meetbaar, Acceptabel, Realistisch en Tijdgebonden. Werk met tussendoelen. Als iemand snel zijn eerste tussendoel haalt, lijkt het einddoel ook beter haalbaar. Daardoor groeit zijn self-efficacy.

Geef doelen een ondergrens en een bovengrens

Iemand kan als einddoel hebben: ik ga een buffer opbouwen van 3.000 euro. Een tussendoel kan zijn: over 3 maanden wil ik 500 euro hebben gespaard. Maar als iemand door omstandigheden niet kan sparen, haalt hij dat doel niet. Hij krijgt daardoor het gevoel dat hij faalt en de motivatie daalt.

Daarom kun je soms beter een intervaldoel gebruiken. Dan zeg je: over 3 maanden wil ik tussen de 400 en 600 euro hebben gespaard. De ondergrens ligt lager, dus iemand faalt minder snel. En heeft iemand 500 euro gespaard, dan zal hij verdergaan tot 600 euro. Een intervaldoel is dus ook uitdagender.

Denk vooraf na over valkuilen

Je wilt niet dat mensen terugvallen in (oud) gewoontegedrag. Denk daarom vooraf na over mogelijke valkuilen en formuleer ‘als-dan-plannen’, dus: als ik situatie X tegenkom, dan doe ik Y. Zo hoeven mensen in situatie X niet na te denken, want ze hebben met zichzelf afgesproken wat ze gaan doen.

Maak situatie X concreet, zodat mensen die situatie direct herkennen. ‘Als ik mijn vakantiegeld binnen heb, zet ik dat bedrag direct op mijn spaarrekening’ werkt beter dan ‘Ik zet mijn vakantiegeld opzij’. Herinner mensen ook aan hun plan. Stuur bijvoorbeeld half mei een sms’je: ‘Vakantiegeld binnen? Zet het op je spaarrekening zoals je van plan was.’

Ook kan iemand zichzelf aan zijn plan herinneren. Een post-it op de badkamerspiegel helpt om gewoontegedrag te doorbreken. Of moedig iemand aan om zijn plan in zijn sociale of online omgeving te delen. De sociale druk zorgt dat iemand ook echt in actie komt. Tegelijk zullen mensen uit zijn omgeving iemand aanmoedigen, maar hem ook aanspreken op zijn doen.

Breng de voortgang in beeld en splits grote taken op

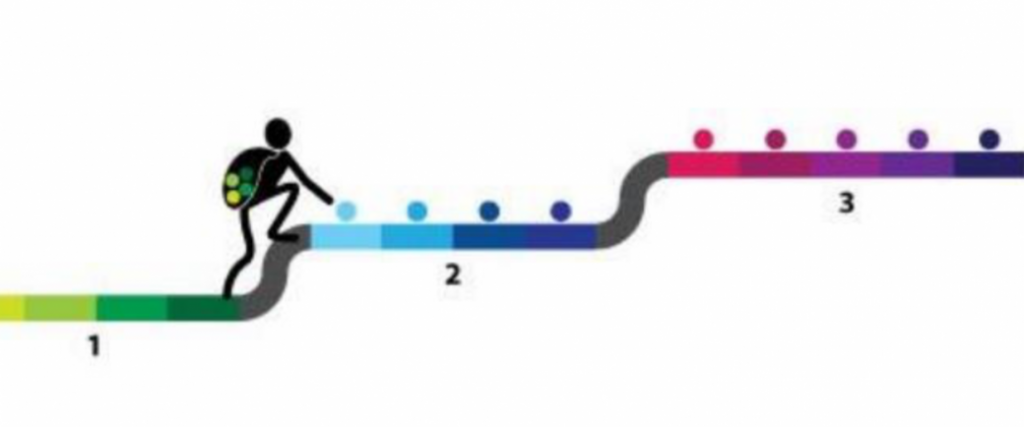

Mensen met financiële problemen moeten meestal een aantal gewoonten veranderen om weer financieel zelfredzaam te worden.

Zie de afbeelding onderaan in deze samenvatting. Deze figuur verzamelt steeds meer ballen in zijn rugzak. Elke bal is een vaardigheid die hij nodig heeft om financieel zelfredzaam te worden. De afbeelding laat zien dat het grote en abstracte einddoel – financiële zelfredzaamheid – uit een aantal tussendoelen bestaat. Zo kun je bijvoorbeeld deelnemers aan een budgetcursus laten zien hoe ver ze al zijn.

Ook taken kun je opsplitsen. Heeft iemand een bak vol ongeopende post? Zeg dan niet ‘Maak uw administratie op orde’. Dat is te groot voor een cliënt, want dat is hem nooit eerder gelukt. Deel het proces op in stapjes: zoek eerst de brieven van de belasting, dan die van de gemeente. Zo help je mensen stap voor stap hun doel te bereiken en vergroot je hun self-efficacy.

Pak eerst kleine schulden aan

Vaak hebben mensen meerdere schulden. Het klinkt logisch om eerst de schulden met de hoogste rente af te lossen. Toch kan het mensen motiveren om te beginnen met kleine schulden. Als dat lukt, krijgen ze namelijk het vertrouwen dat ze álle schulden kunnen afbetalen. Mensen betalen dan wel iets meer rente, maar de kans dat ze hun doel halen, neemt enorm toe.

2. Focus op iemands sterke kanten

In de verslavingszorg werkt het goed om niet alle aandacht te richten op de klacht, maar op iemands kracht. De verwachting is dat deze aanpak ook werkt bij mensen die (weer) grip op hun financiën willen krijgen. Want zij moeten vaak, net als verslaafden, hun gedrag veranderen.

Oefeningen die motiveren en stimuleren:

- Laat mensen 3 behaalde successen benoemen.

- Laat mensen hun doelen, acties en reacties visualiseren. Zo krijgen ze een beter beeld van hun doel en de mogelijke valkuilen. Dit vergroot de kans dat ze hun doel halen.

- Laat een ervaringsdeskundige zijn verhaal vertellen. Dit kan cliënten het vertrouwen geven dat ook zij uit de (financiële) problemen kunnen komen.

3. Zorg dat mensen hun doel niet uit het oog te verliezen

Herinner mensen regelmatig aan hun doel en moedig ze op een persoonlijke manier aan om door te zetten. Zo voorkom je dat ze terugvallen in hun oude gedrag. Stuur iemand bijvoorbeeld een berichtje met: ‘Goed bezig Henk! Je hebt al 200 euro gespaard. Een mooie stap op weg naar je doel van 1000 euro.’ Als mensen hun einddoel naderen, vertel dan wat ze nog moeten doen om hun doel te halen: ‘Je bent er bijna Henk! Nog maar 150 euro en dan heb je je doel van 1000 euro bereikt.’

Natuurlijk zijn dit soort berichten te automatiseren, maar dat maakt ze niet minder krachtig.

Onderschat de kracht van een herinnering niet